家を「買う」

記事

マンションの定義とは?アパートとの違いや選び方を解説

基礎知識

「そろそろマイホームを購入したいけれど、何から始めれば良いのか分からない」「家を買って後悔しないだろうか」など、悩んでいる方も多いのではないでしょうか。

マイホームの購入は人生の中でも大きな買い物の一つです。

住宅ローンや維持費など長期的な負担も伴うため、事前にメリット・デメリットを理解しておくことが大切です。

この記事では、マイホームを購入するメリット・デメリットや購入までの流れ、失敗しないための注意点について分かりやすく解説します。

Contents

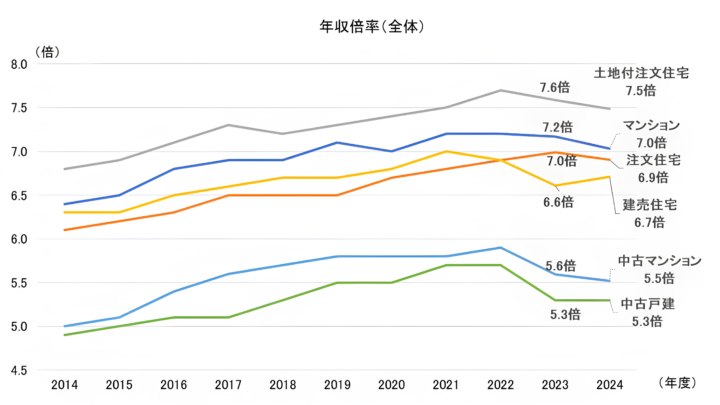

マイホームの購入予算を考える際には、年収に対して住宅購入費用が何倍になるかを示す「年収倍率」を目安にすると、無理のない返済計画を立てやすくなります。

まずは、住宅金融支援機構「2024年度 フラット35利用者調査」のデータをもとに、マイホーム購入の予算の立て方について考えてみましょう。

中古戸建て・中古マンション・建売住宅・新築マンション・土地付注文住宅を購入した利用者の年収倍率の平均値は、以下の通りです。

中古戸建ての購入者全体の平均年収倍率が5.3倍、土地付注文住宅の購入者の平均年収倍率は7.5倍であり、住宅の購入費用はおおよそ年収の5〜7倍が目安となっています。

例えば年収600万円の世帯の場合、3,000万〜4,200万円程度が住宅購入価格の目安の一つとなるでしょう。

マンションの価格は、新築か中古かによって大きく変わります。

所要資金の平均は新築マンションが5,592万円、中古マンションが3,033万円となっており、2,500万円以上の差があることが分かります。

価格面だけなら中古マンションのほうが購入しやすいように見えますが、入居後に修繕費やリフォーム費用がかかる場合があります。

新築マンションの場合も、築年数の経過に伴って修繕積立金が増額されることがあるため、購入前に確認しておくことが大切です。

【新築マンションと中古マンションの比較】

| 種類 | メリット | デメリット |

|---|---|---|

| 新築マンション | ・最新の設備が備わっている ・修繕積立金が抑えられる ・耐震性や防犯性が高い | ・中古マンションに比べて価格が高い ・建物が完成する前に売り出される物件では、購入前に実際の部屋が確認できない場合がある ・資産価値の下落が大きい |

| 中古マンション | ・新築マンションに比べて価格が安い ・実際の部屋を確認してから購入できる ・時間が経っても値崩れしにくい | ・入居時に修繕費やリフォーム費用が かかる場合がある ・修繕積立金が高くなる傾向がある ・住宅ローン控除が受けられない可能性がある |

戸建て(一軒家)の価格相場も、物件の種類によって異なります。

所要資金の平均は土地付注文住宅が5,007万円、建売住宅が3,826万円、中古戸建てが2,573万円です。

戸建て住宅は、マンションに比べて上下階や隣の部屋への生活音を気にする必要が少なく、4LDK以上など広い住空間を確保しやすいのが魅力です。

一方で、立地が駅から遠くなりやすいことや、外壁などの修繕や庭の手入れは自分で行う必要がある点には注意が必要です。

戸建てとマンションでは、購入価格だけでなく、維持費や管理の負担にも違いがあります。

建物の広さや独立性を重視するなら戸建て、立地の良さや管理負担の少なさを重視するならマンションなど、暮らし方に合った住まいを選ぶと良いでしょう。

マイホーム購入は、主に以下の流れで行います。

まずは情報収集を行い、マンションか戸建てか、希望エリアや間取り、予算、通勤・通学のしやすさなどの条件を整理します。

そのうえで、自己資金や毎月の住宅ローン返済額を踏まえながら、家計に負担の少ない資金計画を立てましょう。

条件に合う物件が見つかったら見学をします。建売住宅や中古マンション、中古戸建てでは現地見学、新築マンションではモデルルーム見学となるのが一般的です。

見学をする際は複数の物件を比較するのがおすすめです。

また、条件に合うものが見つからないという場合は、条件を一度見直しましょう。

外せない条件を厳選し、そのほかは許容範囲を少し広げてみると良い物件が見つかるかもしれません。

購入したい物件が決まれば購入を申し込み、住宅ローンの事前審査を受けます。

事前審査に通過した後は、重要事項説明を受けたうえで売買契約を締結するのが基本の流れです。

また、住宅ローンの事前審査に通過しても、必ず本審査に通るとは限りません。

借入希望額の増加や新たな借入が発生する場合、本審査に影響する可能性があるため注意が必要です。

本審査に通過したら、残代金を支払い、物件の引き渡しを受けて入居となります。

契約から引き渡しまでには数週間から数ヶ月かかる場合もあるため、余裕を持ったスケジュールを立てるようにしましょう。

物件探しから引き渡し(入居)に至るまでの一般的な期間は、住宅の種類によって異なります。

| 住宅の種類 | 引き渡しまでの期間の目安 |

|---|---|

| 注文住宅 | 8~15ヶ月 |

| 建売住宅 | 3~6ヶ月 |

| 中古戸建て | 3~6ヶ月 |

| 新築マンション | 数ヶ月~2年 |

| 中古マンション | 2週間~数ヶ月(空室か入居中かで期間の目安が変わる) |

建物が完成している建売住宅や中古戸建て、中古マンションは比較的短期間で入居しやすい一方、土地探しや建築工事が必要な注文住宅や新築マンションは、物件探しから引き渡しまでに時間がかかる傾向があります。

住宅ローンの審査や契約手続きにも一定の期間を要するため、転勤や子どもの入学などに合わせて入居したい場合は、希望時期から逆算して早めに準備を進めることが大切です。

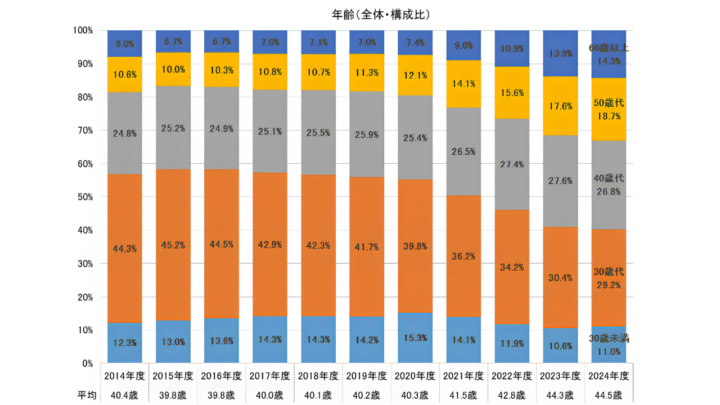

マイホーム購入を考え始めると、「ほかの人は何歳くらいで家を買っているのか」「今購入するべきか、それとももう少し待つべきか」と悩むこともあるでしょう。

以下のグラフは、「2024年度 フラット35利用者調査」の年齢構成を示したものです。

このグラフから、マイホームの購入者は、30〜40代が中心であることが分かります。

2024年度における、フラット35利用者全体の平均年齢は44.5歳でした。

また、融資区分ごとの平均年齢には、以下のような違いがあります。

| 融資区分 | 平均年齢 |

|---|---|

| 注文住宅 | 48.9歳 |

| 土地付注文住宅 | 41.6歳 |

| 建売住宅 | 42.1歳 |

| マンション | 48.4歳 |

| 中古戸建て | 45.3歳 |

| 中古マンション | 46.7歳 |

出典:住宅金融支援機構「2024年度 フラット35利用者調査」

注文住宅を建てた方の平均年齢48.9歳が最も高く、建売住宅や土地付注文住宅は40代前半が平均となっています。

また、一般的には次のようなきっかけで購入を考える方が多いようです。

マイホーム購入の代表的なメリット・デメリットは、以下の通りです。

| メリット | デメリット |

|---|---|

| ・自分の資産になる ・住宅ローンを完済すれば家賃を支払う必要がない ・内装や設備を自由に決められる ・社会的な信用度が高くなる ・家族の人数や生活スタイルに合わせられる | ・購入時に頭金などまとまった資金が必要 ・住宅ローンの返済が負担になる ・引っ越しが簡単にできない ・老朽化による修繕費やリフォーム費用がかかる ・固定資産税がかかる |

マイホームを購入すると、住まいが自分の資産となり、間取りや設備などを自由に選びやすくなります。一方で、購入後も住宅ローンの返済や固定資産税、修繕費などの維持費がかかる点は考慮しなければなりません。

住まい選びには、賃貸か持ち家かだけでなく、新築か中古か、マンションか戸建てかといったさまざまな選択肢があります。

どれが最適かは人によって異なるため、ライフスタイルや将来設計に合った住まいを選ぶことが大切です。

マイホーム購入は、人生で最も高額な契約といっても過言ではありません。

購入後に「思っていた暮らしと違った」「予算が厳しくなった」と後悔しないためには、物件そのものだけでなく、資金面や将来のライフプランも含めて慎重に検討することが重要です。

続いては、マイホームを購入する際に押さえておきたいポイントを紹介します。

モデルルームや広告写真は魅力的に見えるよう演出されているため、実際の住戸とは印象が異なる場合があります。

マイホーム購入の際には必ず現地を見学し、部屋の広さや収納の使い勝手、日当たり、眺望、駅からの距離などを確認しましょう。

中古住宅の場合は建物の状態や管理状況、新築マンションの場合は標準設備とオプションの違いも確認しておくことが大切です。

住まい選びでは、建物だけでなく周辺環境を確認するのもポイントです。

ハザードマップで洪水や土砂災害などのリスクを確認するとともに、スーパーや病院、学校など生活に必要な施設がそろっているかもチェックしましょう。

また、平日と休日、昼と夜では街の雰囲気が異なることもあるため、時間帯を変えて現地を訪れるのもおすすめです。

マイホームにかかる費用は、住宅ローンの返済だけではありません。

マンションであれば管理費や修繕積立金、戸建てであれば将来的な外壁や屋根の修繕費、老後に向けたリフォーム費用などが必要になります。

また、固定資産税や火災保険料などの維持費も継続的に負担しなければいけません。

購入できる金額ではなく、長期間にわたって無理なく支払える金額を基準に予算を決めることが重要です。

マイホームは長く住むことを前提に購入するケースが多いものの、転勤や家族構成の変化などによって住み替えが必要になる可能性もあります。

そのため、購入時には将来の売却や賃貸のしやすさも意識しておきましょう。

最寄駅からの距離や周辺施設の充実度、人口動向などは資産価値にも影響するため、事前に確認しておくことをおすすめします。

マイホーム購入では、予算やエリア、間取りなどについて夫婦で考え方が異なることも少なくありません。

購入後に後悔しないためにも、希望条件の優先順位や住宅ローンの返済方針、共働きが続くことを前提にするかなど、事前にしっかりと話し合っておきましょう。

また、ペアローンや共有名義を選択する場合は、万が一の離婚リスクについても理解したうえで判断することが大切です。

マイホーム購入では、物件選びや住宅ローン、税金など、専門的な知識が必要になる場面も少なくありません。

少しでも不安がある場合は、不動産会社や住宅ローンの専門家など、プロに相談するのも一つの方法です。

第三者の意見を取り入れることで、自分たちだけでは気付かなかったリスクや選択肢が見つかり、より納得感のある住まい選びにつながります。

マイホームを購入する際は、新築か中古か、マンションか戸建てかなど、多くの選択肢の中から自分たちに合った住まいを選ぶことが大切です。

センチュリー21では、新築戸建て・中古戸建て・マンション・土地など、幅広い物件情報を取り扱っています。

全国934※の加盟店が地域に密着した営業活動を行っているため、エリアの特性や住環境についても相談しながら住まい探しを進めることが可能です。

※2026年3月末時点

中古物件向けの「住まいるサポート21」など、購入後のサポート体制も整っています。

住宅ローンや住み替えに関するご相談も承っているため、マイホーム購入を検討中の方は、ぜひセンチュリー21へお気軽にご相談ください。

マイホームには、新築・中古、戸建て(一軒家)・マンションなど、さまざまな選択肢があり、どれを選ぶかによって初期費用や維持費、住み心地も変わります。

また、マイホーム購入と賃貸のどちらが適しているかは家族構成や働き方、将来の暮らし方によっても違ってくるでしょう。

「今人気のエリアだから」「家賃がもったいないから」といった理由だけで購入を決めると、住み始めてから後悔することもあります。

マイホーム購入を検討する際には、今の希望だけでなく将来のライフプランも見据えながら、自分たちが長く安心して暮らせる住まいを選びましょう。

センチュリー21ならその地域に根差した担当者が、あなたの条件に合う土地や物件をお探しします。

お近くの店舗・加盟店へぜひご相談ください。